世纪开元披露招股书:一年1500多万单,客单价不到70元,平均每单净赚不足5元,

本站2022-07-05浏览量:1577

很多老板或许都已关注到,世纪开元在6月22日披露了创业板上市招股书申报稿。

作为圈内最受关注的电商企业之一,世纪开元真正涉足印刷业务的时间并不是很长。从2015年到现在,满打满算也就7年多时间。

在此之前,它以照片冲印为主业,是国内规模最大的在线冲印企业。

不过,如果用印刷圈的标准来衡量,当时世纪开元的销售规模并不算十分突出。

比如,2014年其营收为7165.05万元,离下一年百强榜的入门门槛有近3亿元的差距。

可只用了短短7年,伴随着印刷电商热潮起又潮落,在众多行业背景更为深厚的创业者纷纷折戟的同时,世纪开元却一步一个脚印,一路走到今天。

在这段时间里,世纪开元完成了多轮合计超4亿元的融资,是融资额最高的印刷电商企业之一。

它还不断扩充产品线,在照片冲印、照片书等影像类产品基础上,增加了名片、宣传单、画册、不干胶、无碳联单等商务印刷类产品,以及手提袋、包装盒、纸杯、餐盒、纸桶、纸碗等包装类产品。

更重要的是,它很快认识到自主生产的重要性,建立了规模庞大的智能化印刷工厂,从最初主要依靠外协生产转向以自主生产为主,外协生产为辅的模式。

三好同学以前曾说过,世纪开元之所以能在众多印刷电商企业中脱颖而出,主要是因为它抓住了两个基本点:

一是不断强化、提升线上订单获取能力,二是对自建工厂模式的笃定与坚持。

很多高光一时的印刷电商最终黯然退场,就是因为在这两个方面出了问题:

一是作为以电商自命的企业,始终没有找到在线获取流量与订单的有效办法;二是对轻资产模式的迷信,使部分具有流量和订单获取能力的企业,受制于供应链无法实现大的规模突破。

当然了,世纪开元在印刷电商方面的探索与实践,远比这样大而化之的概括立体丰富得多。

接下来,三好同学就结合招股书,为各位老板扒一扒。

一年1500多万笔订单的世纪开元

以前,三好同学扒招股书,经常从前五大客户入手。因为在不少企业的营收中,前五大客户都占比可观,有的企业甚至接近100%。

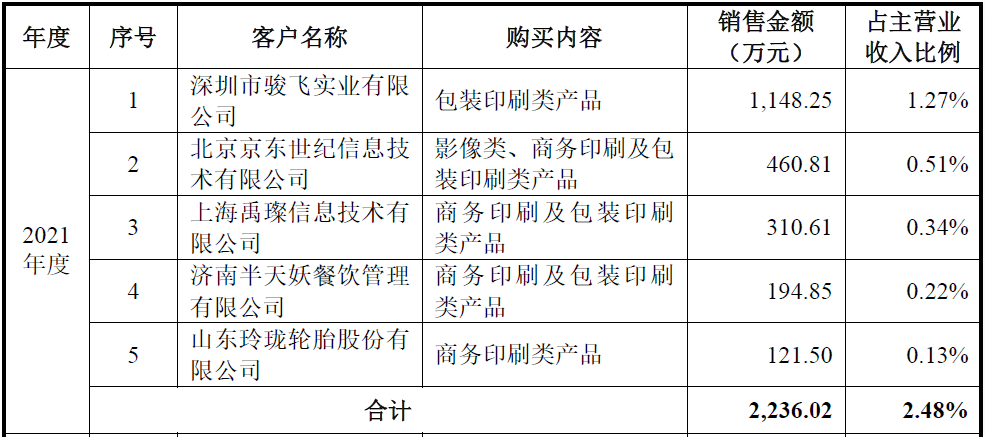

世纪开元却是一家没有大客户的企业。2021年,在其9.01亿元的主营业务收入中,第一大客户的贡献仅为1148.25万元,占比1.27%;前五大客户加在一起也只有2236.02万元,占比2.48%。

世纪开元前五大客户的情况

为什么会这样?原因并不复杂。正像老板们都知道的一样:世纪开元主要做的就是个性化、小批量订单。

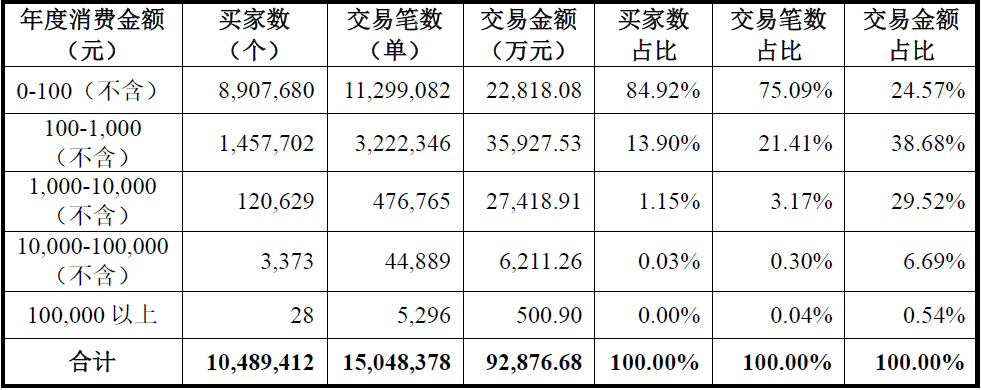

它的订单究竟有多“小”?

招股书显示:2021年,世纪开元线上直销部分的买家数高达1048.94万个,订单量高达1504.84万笔,含税交易额为9.29亿元。

简单算来,平均每个买家一年约下1.4单,客单价约为61.72元。

从分布区间看,世纪开元有75.09%的订单交易额在100元以下,超过1000元的则只占3.51%。

2021年世纪开元订单的情况

世纪开元平均每天超过4万笔的订单,都是怎么来的?对绝大多数圈内企业来说,这样的订单量都是难以想象的。

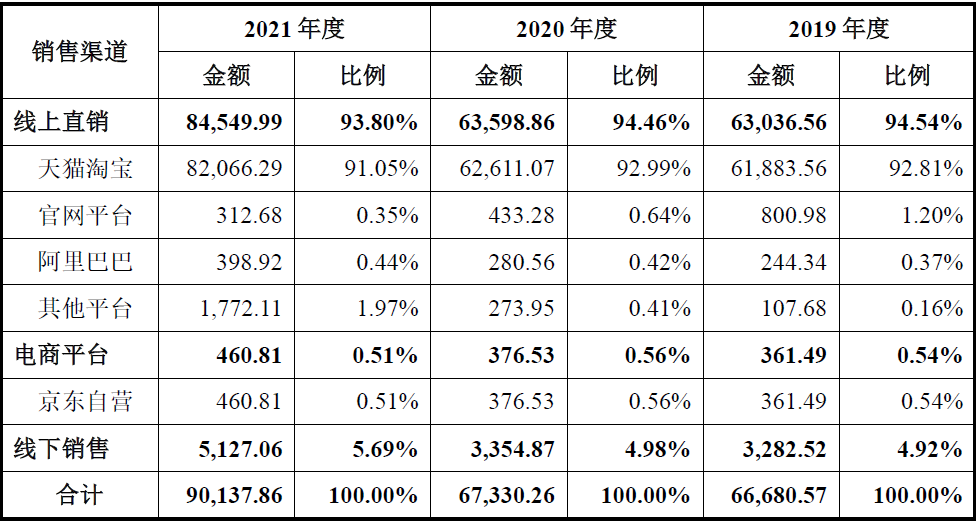

前面提到的线上直销是世纪开元最主要的订单来源,2021年贡献的营收达到8.45亿元,占主营业务收入的93.80%。

在线上直销中,天猫淘宝平台又是获单的主力,贡献的营收为8.21亿元,占主营业务收入的91.05%。

世纪开元官网平台、阿里巴巴、其他平台的贡献,则相对有限。

线上直销之外,世纪开元分别有460.81万元、5127.06万元的营收来自电商平台(京东直营)和线下销售,占比0.51%、5.69%。

由此看来,世纪开元赖以起家的天猫淘宝,目前仍是其最重要的依托。

世纪开元销售渠道的情况(单位:万元)

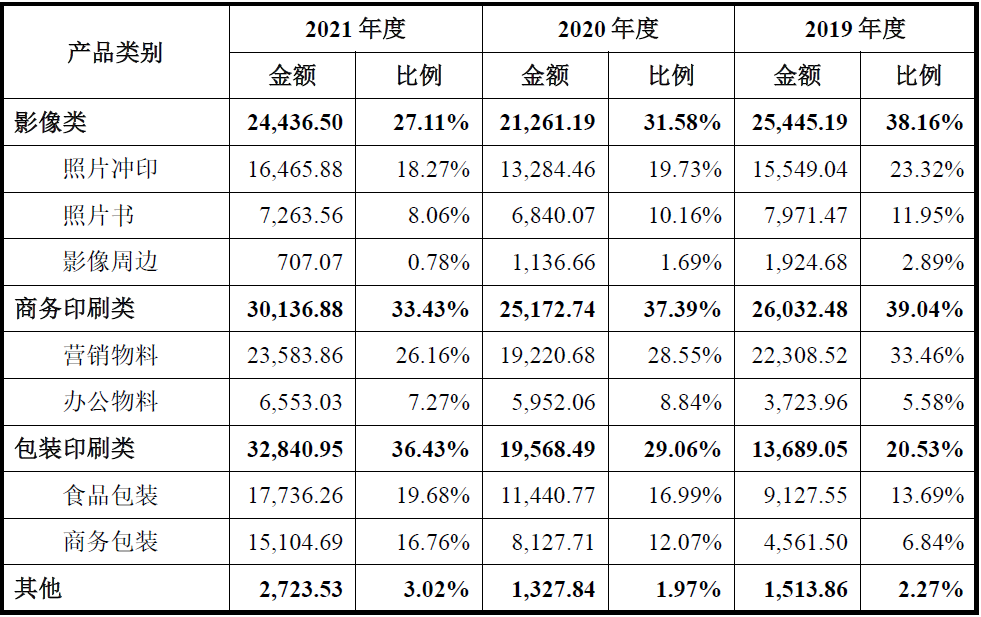

世纪开元这么大的订单量,涵盖了哪些产品?前面说过,它在影像类产品的基础上,新增了商务印刷类、包装印刷类产品。

2021年,这三类产品贡献的营收分别为2.44亿元、3.01亿元、3.28亿元,各占主营业务收入的27.11%、33.43%、36.43%。

与疫情前的2019年相比,影像类产品微跌3.96%,商务印刷类产品增长15.77%,包装印刷类产品大涨139.91%。

显然,包装印刷类产品是世纪开元增长的主要推动力。

世纪开元主营业务收入的产品结构(单位:万元)

从更细分的产品类别来看,影像类产品中的照片冲印、照片书营收分别为1.65亿元、7263.56万元,分别占主营业务收入的18.27%、8.06%。

商务印刷类中的营销物料(包括宣传单、画册、台历、代金券和不干胶等产品)、办公物料(包括名片、无碳联单、档案袋和吊牌等产品)营收分别为2.36亿元、6553.03万元,占主营业务收入的26.16%、7.27%。

包装印刷类产品中的食品包装(包括纸杯、餐盒、纸桶和纸碗等产品)、商务包装(包括手提袋和包装盒等产品)营收分别为1.77亿元、1.51亿元,占主营业务收入的19.68%、16.76%。

相对于多数商业印刷企业,世纪开元的产品要丰富得多。

世纪开元的硬实力

一年1500多万笔单,客单价不到70元,没有大客户的世纪开元硬是将个性化、小批量订单做成了大生意。

它的硬实力究竟有多强?下面来看世纪开元的主要财务数据。

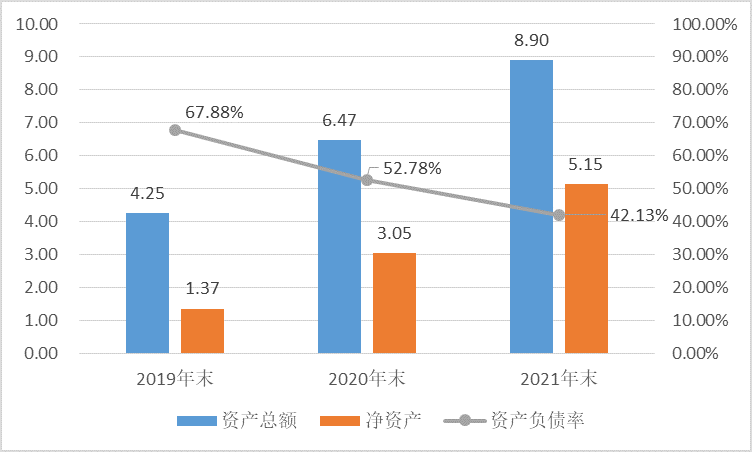

按惯例,先来看资产。截至2021年末,世纪开元的资产总额为8.90亿元,比2019年末的4.25亿元增长了1.09倍。

同期,其归属于母公司所有者权益(简称“净资产”)由2019年末的1.37亿元,增至2021年末的5.15亿元,增长了2.77倍。

净资产远比资产总额增长快,部分原因在于:在此期间,世纪开元完成了三次增资,融资额分别为1.10亿元、7300万元、6000万元,合计达到2.43亿元。

伴随着净资产规模的快速增长,世纪开元的资产负债率由2019年末的67.88%降至2021年末的42.13%。

世纪开元资产的情况(单位:亿元)

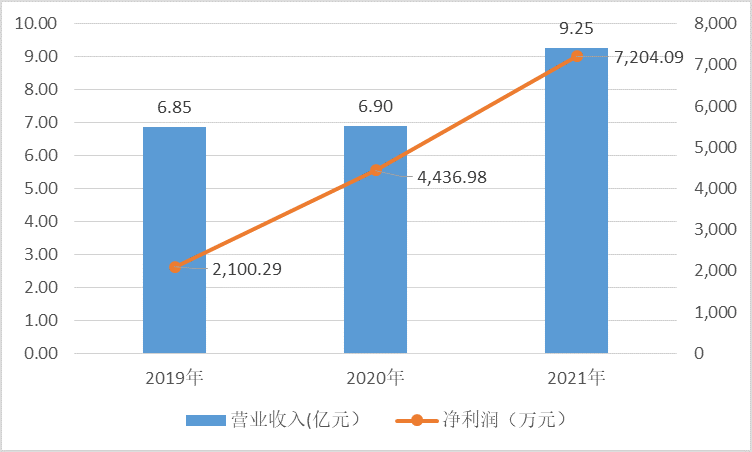

再来看营收和盈利。2021年,世纪开元的营收为9.25亿元,比2020年的6.90亿元增长34.12%,比2019年的6.85亿元增长35.03%。

2020年相对于2019年营收增幅不大,主要还是受到疫情因素影响。

同期,世纪开元的净利润连续向上:2019年为2100.29万元,2020年同比翻番有余,达到4436.98万元;2021年再增62.36%,达到7204.09万元,与2019年相比则增长了2.43倍。

根据A轮融资时发布的数据,2014年世纪开元的营收、净利润分别为7165.05万元、502.60万元。

以此为参照,进入印刷电商市场这7年,其营收、净利润分别增长了12.92倍、13.33倍,扩张的速度十分惊人。

2021年世纪开元营收和盈利的情况

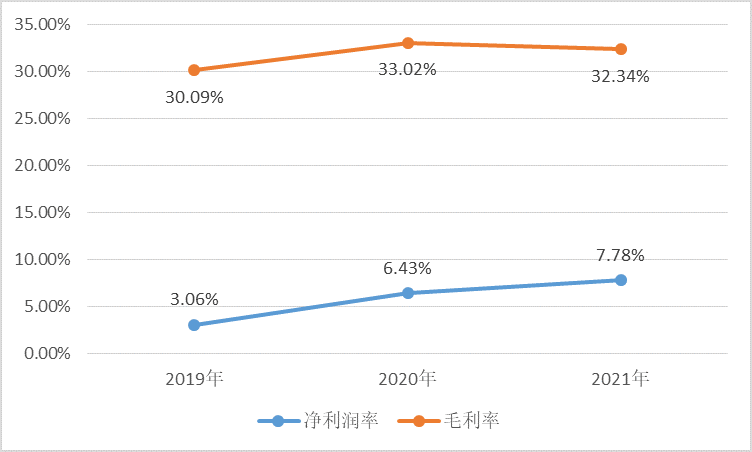

最后来看利润率。最近3年,世纪开元的净利润率提升明显:2019年为3.06%,2020年增加3.37个百分点达到6.43%,2021年再增1.35个百分点达到7.78%。

世纪开元2019年的净利润率,看上去并没有想象高,与多数圈内企业比起来也没有明显优势。

为什么会这样?部分原因在于:当时,世纪开元刚刚拓展进入包装印刷类产品市场,需要投入的资金不少,见到效益却需要过程。

最近两年,其净利润率的持续改善,就要部分归功于包装印刷类产品投资效益的逐步释放。

世纪开元利润率的情况

相对于净利润率,世纪开元的毛利率表现较为平稳。

在将运输费用纳入营业成本的情况下,2019年其毛利率为30.09%,2020年增加2.93个百分点提升至33.02%,2021年减少0.68个百分点降至32.34%,起伏不是很大。

为什么要强调“运输费用”?一方面,是由于在2020年会计准则调整后,运输费用由原来的销售费用改计进入营业成本,对企业的毛利率有直接影响。

如果不强调,就会出现2019年和之后两年毛利率口径不一致的问题。

另一方面,对以个性化、小批量订单为主的世纪开元来说,运输费用对毛利率的影响又比一般印刷企业更大。

比如,2019-2021年,世纪开元的运输费用分别为6004.14万元、5309.76万元和6668.49万元。同期,营收规模更大的南王科技运输装卸费分别为3557.32万元、3429.90万元、4950.40万元。

以2021年为例,在将运输费用纳入营业成本的情况下,世纪开元的主营业务毛利率比不纳入时低了7.40个百分点,南王科技则只低了4.20个百分点。

世纪开元做对了什么?

除了运输费用,世纪开元的销售费用也比一般印刷企业要高。

2021年,世纪开元9.25亿元营收对应的销售费用为1.45亿元,销售费用在营收中的占比为15.70%。

南王科技11.95亿元营收对应的销售费用为2489.94万元,销售费用在营收中的占比为2.08%。

此外,裕同科技、中荣印刷销售费用在营收中的占比分别为2.45%、2.69%。

差距为什么这么悬殊?主要还是由世纪开元依托线上平台,以个性化、小批量订单为主的业务定位决定的。

一方面,依托电商平台引流、获取订单,需要给平台支付营销推广等各项费用;另一方面,每天处理数以万计的海量订单,需要更多的客服人员,也就会带来更高的客服成本。

2021年,电商费用、职工薪酬占了世纪开元销售费用的大头,分别达到7007.82万元、6335.19万元。

运输、销售费用高,是不是说明面向个性化、小批量订单的商业模式有问题?其实不然。

首先,个性化、小批量产品的售价相对较高。比如,在将运输费用纳入营业成本的情况下,世纪开元的毛利率相对裕同、中荣、南王,仍都有10个百分点以上的优势。

其次,主攻小客户、小订单也有做大客户、大订单无法比拟的优势。

比如,没有大客户依赖症,不用担心受大客户挤压,甚至失掉客户的风险。

再比如,回款状况极好,几乎不存在应收账款的问题。

仍以2021年为例,南王科技11.95亿元营收对应的年末应收账款为1.39亿元,全年应收账款周转率为8.96,在圈内已算是相当不错的水平。

而世纪开元9.25亿元营收对应的应收账款只有564.70万元,全年应收账款周转率高达168.29。

按2021年计,世纪开元的客单价在60元之上,70元之下,平均每单的净利润不到5元。

就是凭借这些小而散、不起眼的订单,世纪开元在众多印刷电商纷纷遇挫的情况下率先突围,有望成为国内印刷电商第一股。它究竟做对了什么?

除了前面提到的两个基本点:线上订单获取能力,对自建工厂模式的笃定与坚持,还有3点不容忽视。

一是强大的数据和订单处理能力。平均每天4万多笔订单,如果没有强大的服务器和软件系统做支撑,不管接单、拼版、排产都会成为灾难。

二是对客服体系的重视和建设。印刷一般都是定制化产品,客户在下单前往往有询价、咨询需求,后期生产交付中出现问题也需要及时处理。

世纪开元一直十分注重客服体系建设。到目前为止,销售人员在其员工中的占比仍超过1/3。其中,相当一部分都在客服岗位。

三是高效的物流交付体系。每天需要交付4万多笔订单,如何保证这些订单及时准确高效地交到客户手中,对任何一家圈内企业都是不小的考验。

世纪开元的产成品经过分拣之后,主要通过顺丰、圆通等第三方物流进行拣货配送。其高效的物流交付体系,是在长期的电商实践中逐步建立起来的。

此外,世纪开元还通过自有设计师、外部设计师以及智能自助设计系统帮助客户解决设计问题。

简单说来,世纪开元的成功在于:它建立了从线上接单,到订单处理、生产、交付、客服在内完整完善的内部流程,并籍此不断拓展产品品类和发展空间。

世纪开元也有外协生产,但它并不像很多印刷电商曾经设想的那样,只要掌握流量和订单,通过聚合外部产能就能轻松获得成功。

毕竟,要管理好每天4万多笔订单的外协生产、交付和客服,恐怕比自建工厂更为艰难。

就到这里。最后,还是祝各位老板好运吧。

注册

注册